Senado Aprova Projeto que Renegocia Dívida Rural, mas ainda não acabou.

No cenário dinâmico do agronegócio, as mudanças legislativas exigem atenção redobrada dos produtores. Recentemente, o Leonardo Amaral, advogado tributarista e especialista em Direito do Agronegócio, participou de uma entrevista detalhada na Rádio 96 FM, onde desmembrou os principais tópicos que afetam o bolso e a segurança jurídica do produtor rural.

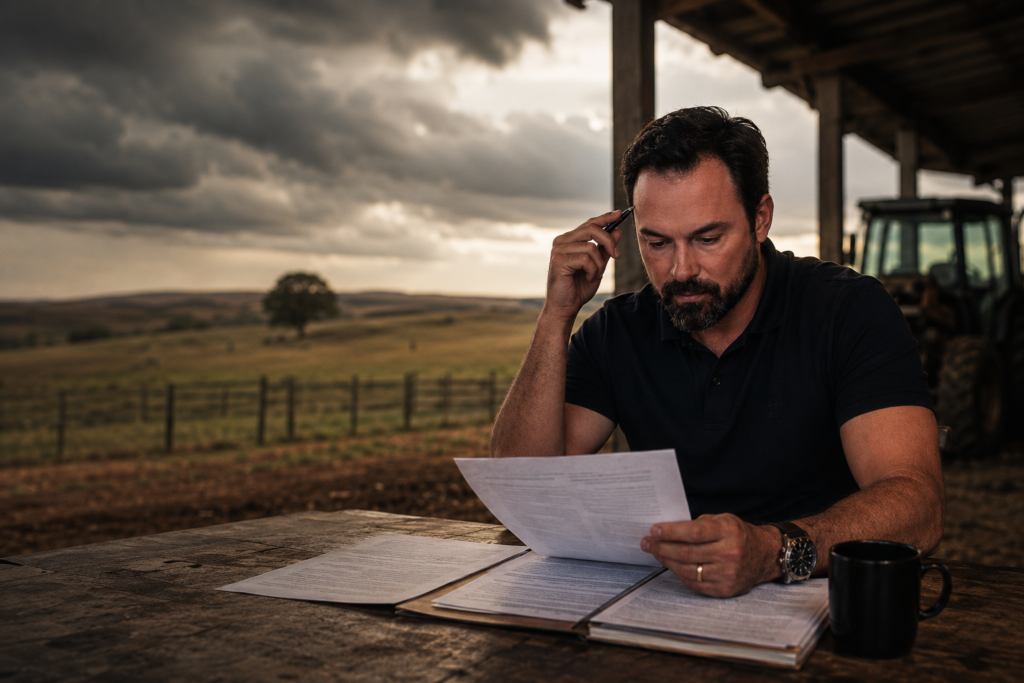

Inadimplência no crédito rural chega a 7,4%: o que o produtor precisa observar antes de renegociar

A inadimplência no crédito rural voltou a acender um alerta importante para produtores, instituições financeiras e profissionais que atuam no agronegócio. Em abril de 2026, o índice de inadimplência no crédito rural para pessoas físicas chegou a 7,4% da carteira total de recursos direcionados, segundo dados associados às Estatísticas Monetárias e de Crédito do Banco Central. O patamar é um dos mais altos da série histórica iniciada em 2011, ficando atrás apenas do índice registrado em fevereiro de 2026. Mais do que um número isolado, esse dado mostra uma mudança relevante no cenário financeiro do campo. Quando a inadimplência cresce, ela não indica apenas parcelas atrasadas. Ela revela pressão no fluxo de caixa, dificuldade de reorganização financeira, aumento do risco das operações e menor margem de negociação para quem deixa o problema avançar. O que significa a inadimplência no crédito rural Tecnicamente, a inadimplência considerada pelo Banco Central envolve operações com pelo menos uma parcela em atraso superior a 90 dias. No caso do crédito rural com recursos direcionados, estamos falando de financiamentos vinculados à produção agropecuária, com origem em fontes como depósitos à vista, poupança rural, fundos e programas públicos. Isso é importante porque o crédito rural não funciona da mesma forma que o crédito comum. As operações têm finalidade específica, regras próprias, garantias vinculadas, prazos diferenciados e diferentes fontes de recurso. Uma dívida rural tomada via Pronaf, Pronamp, taxa regulada ou taxa de mercado pode ter caminhos jurídicos e negociais distintos. Por isso, tratar uma dívida rural como se fosse apenas um financiamento bancário comum pode levar o produtor a decisões equivocadas. Por que o índice de 7,4% preocupa O índice de 7,4% mostra que a inadimplência rural saiu de um patamar controlado e passou a ocupar um lugar central na gestão financeira do produtor. A série oficial do Banco Central mostra que, em abril de 2026, o indicador chegou a 7,39%, enquanto em abril de 2025 estava em 3,16%. Mesmo com essa correção técnica em relação ao número usado no carrossel, a leitura principal permanece: a inadimplência mais que dobrou em um ano. Esse avanço não acontece de um dia para o outro. Antes da inadimplência formal, geralmente aparecem sinais prévios: aperto de caixa, atraso entre 15 e 90 dias, prorrogação de vencimento, renegociação emergencial, venda antecipada de produção, dificuldade para honrar custeio e necessidade de alongar compromissos. Quando o produtor espera o banco formalizar o atraso para começar a agir, a margem de negociação costuma ser menor. Operações com taxas de mercado exigem ainda mais atenção O cenário fica mais sensível nas operações contratadas a taxas de mercado. Em abril de 2026, a inadimplência nessa modalidade chegou a 13,3%, quase 1 em cada 7 operações com atraso superior a 90 dias. Nas taxas reguladas, o índice foi de 3,1%, também em patamar historicamente elevado. Essa diferença mostra que a origem do recurso e a modalidade do financiamento influenciam diretamente o risco da operação. Financiamentos com taxas de mercado tendem a sofrer mais com juros elevados, aperto de liquidez e deterioração da capacidade de pagamento. Para o produtor, isso reforça uma necessidade prática: não basta olhar apenas o valor da parcela. É preciso entender o tipo de crédito contratado, a taxa aplicada, as garantias envolvidas, o prazo, a finalidade do recurso e as possibilidades reais de reestruturação. O crédito rural problemático vai além da inadimplência formal Outro ponto relevante é o chamado crédito rural problemático. Em abril de 2026, esse saldo chegou a R$ 186,5 bilhões no sistema financeiro, representando quase 21% da carteira ativa. Esse conceito inclui operações inadimplentes, mas também parcelas em atraso, operações prorrogadas e dívidas renegociadas. Ou seja, a inadimplência formal é apenas a ponta visível do problema. Antes dela, há uma série de sinais que indicam fragilidade financeira. Uma operação prorrogada pode ainda não estar inadimplente, mas já revela que o fluxo original de pagamento não foi cumprido. Uma renegociação contratual pode resolver parte do problema, mas também pode criar novas obrigações que precisam ser avaliadas com cuidado. A diferença entre uma renegociação estratégica e uma renegociação mal conduzida está justamente na análise prévia. Por que agir antes do atraso formal O melhor momento para discutir uma dívida rural não é quando a instituição financeira já classificou a operação como inadimplente. O melhor momento é quando o produtor percebe que o fluxo de caixa está apertado e que a capacidade de pagamento pode ser comprometida. Agir com antecedência permite avaliar documentos, contratos, garantias, vencimentos, taxas, origem dos recursos e alternativas possíveis. Também permite construir uma estratégia de negociação mais sólida, com dados financeiros organizados e argumentos consistentes. Na prática, isso pode fazer diferença em pontos como: Prazo de pagamento.Alongamento da dívida.Prorrogação de vencimento.Revisão das condições contratuais.Preservação de garantias.Redução do risco de medidas judiciais.Manutenção da capacidade produtiva. Cada caso tem um caminho. E esse caminho precisa ser avaliado antes que a dívida se transforme em um problema maior. Organização financeira e orientação jurídica caminham juntas A renegociação de dívida rural não é apenas uma conversa com o banco. Ela envolve análise econômica, documental e jurídica. O produtor precisa saber exatamente o que contratou, quais garantias ofereceu, qual é a origem do recurso, quais normas se aplicam à operação e qual é a melhor estratégia para preservar sua atividade. Organização financeira sem análise jurídica pode deixar pontos importantes de fora. Análise jurídica sem diagnóstico financeiro também pode não resolver o problema real. O ideal é unir as duas frentes. Se há financiamento rural em andamento e o produtor já percebe dificuldade no fluxo de caixa, o momento de buscar orientação é agora. Esperar a inadimplência se consolidar pode significar perder a melhor janela de negociação. Conclusão O avanço da inadimplência no crédito rural não deve ser visto apenas como estatística. Ele é um alerta para o produtor que depende de financiamento para manter sua operação ativa. Com o índice em 7,4% e o crédito rural problemático em patamar elevado, a mensagem é clara: planejamento, organização financeira e orientação jurídica preventiva fazem diferença real

Crédito Rural Encolhe R$36,8 Bilhões em 2025 — Goiás é o 2º Estado em Recuperações Judiciais no Agro

CRÉDITO RURAL | AGRONEGÓCIO Os dados da Serasa Experian revelam uma retração histórica no crédito rural brasileiro em 2025, com impacto direto sobre produtores do Sudoeste Goiano — e os sinais de alerta apareceram anos antes da crise estourar. O crédito rural brasileiro encolheu R$36,8 bilhões em 2025. O levantamento da Serasa Experian aponta retração de 17% nas concessões, com R$179 bilhões liberados no período — volume significativamente inferior ao do ano anterior. Para o produtor rural, a mensagem é clara: menos dinheiro disponível, juros mais altos e crescente incerteza para o planejamento da safra 2026/27. O Detalhe que Passa Despercebido: O Ticket Médio Despencou Um dado chama atenção além da retração absoluta: o número de contratos cresceu, mas o ticket médio caiu de R$150 mil para R$123 mil por operação. Na prática, isso significa que o produtor está tomando crédito em parcelas menores, mais caras e insuficientes para cobrir o custeio completo da lavoura. A consequência direta é o corte de insumos: menos fertilizante, menos tecnologia, menos margem de segurança. O ciclo negativo se retroalimenta — crédito menor leva a menor produtividade, que reduz a capacidade de pagamento, que dificulta o acesso a novos créditos. Goiás em Alerta: 2º Estado com Mais Recuperações Judiciais no Agro Os pedidos de recuperação judicial no agro bateram recorde em 2025: 1.990 casos, alta de 56,4% em relação ao ano anterior. E Goiás aparece em 2º lugar no ranking nacional — o que torna esse problema urgente para o produtor do Sudoeste Goiano. Não se trata de um fenômeno distante ou abstrato. É a realidade de produtores da região que, pressionados pela combinação de juros elevados, Selic alta e queda no ticket médio de crédito, veem sua saúde financeira deteriorar sem encontrar saída adequada a tempo. A Descoberta que Muda Tudo: A Crise Avisa com Anos de Antecedência O dado mais revelador do levantamento é este: mais de 80% dos produtores que entraram em recuperação judicial já tinham score de crédito abaixo de 600 antes do pedido formal. A maioria já estava endividada e com a capacidade de pagamento deteriorada entre 24 e 30 meses antes de recorrer à Justiça. A conclusão é direta: a crise não chega de surpresa. Ela dá sinais consistentes com antecedência suficiente para agir — desde que o produtor esteja atento e bem assessorado. A Virada de Chave Jurídica: O Tempo é o Ativo Mais Valioso A diferença entre reestruturar a dívida e perder a propriedade quase sempre está no tempo em que se busca orientação jurídica. Produtores que procuram assessoria enquanto ainda estão adimplentes têm acesso a um leque amplo de alternativas: Renegociação de contratos e condições com credores Alongamento de prazos com preservação das garantias Reorganização do passivo para adequar o fluxo de caixa à realidade da operação Quem espera o vencimento chegar sem carência disponível negocia sob pressão — com menos opções, menos tempo e menos poder de barganha. Além de “Esperar a Selic Cair”: Gestão de Risco é Antecipação Aguardar a queda dos juros não é estratégia — é espera passiva. Antecipar-se é gestão de risco. Mapear contratos, prazos, garantias e o real nível de alavancagem da operação permite tomar decisões com clareza antes que o caixa aperte. A informação certa, na hora certa, protege o patrimônio. Diante de um cenário de crédito mais apertado, o melhor caminho é não esperar a crise chegar: consulte um especialista, organize seus contratos, entenda seu nível de endividamento e busque orientação antes de tomar decisões. A Amaral & Melo Advogados atua na assessoria jurídica completa para produtores rurais e empresas do agronegócio, com foco em reestruturação de dívidas rurais, recuperação judicial, contratos agrários e gestão de passivo. Se você identificou sinais de deterioração financeira na sua operação, fale conosco antes que as opções se estreitem. Amaral & Melo | Jurídico no Agro — Especialistas em Direito Agrário, Reestruturação de Dívidas e Recuperação Judicial no Agronegócio.

MPT pede proibição do glifosato: o que muda para o produtor rural?

ASSUNTOS JURÍDICOS | AGRONEGÓCIO O Ministério Público do Trabalho entrou com ação judicial pedindo a proibição do glifosato no Brasil. Entenda o que aconteceu, o que a lei determina e os 3 pontos que todo produtor rural precisa monitorar. O que o MPT está pedindo na Justiça? O Ministério Público do Trabalho (MPT) ingressou com ação civil pública pedindo a proibição do uso, produção, importação e comercialização do glifosato — o herbicida mais utilizado no agronegócio brasileiro. A ação também prevê multa de R$ 1 milhão em caso de descumprimento. O pedido foi direcionado à Anvisa (Agência Nacional de Vigilância Sanitária) e ao governo federal. A notícia gerou grande repercussão no setor rural, mas é fundamental entender o que essa ação significa — e o que ela não significa — na prática. Por que o MPT entrou com essa ação? Em 2026, foi retirado da base científica um estudo de 2000 que embasava a autorização do glifosato no Brasil. Esse estudo apresentava falhas graves na pesquisa, o que levou o MPT a concluir que a Anvisa tem obrigação legal de reavaliar todos os registros do glifosato atualmente vigentes. A base legal para esse argumento está na Lei dos Agrotóxicos (Lei nº 14.785/2023), que obriga a Anvisa a reavaliar produtos agroquímicos sempre que organismos internacionais de saúde, alimentação ou meio ambiente emitirem alertas de risco. Para o MPT, a reavaliação não é uma possibilidade — é uma obrigação legal. O glifosato já está proibido? Não. É importante deixar isso claro. Uma ação civil pública é um pedido feito à Justiça — não uma decisão final. O processo ainda será analisado pelo Poder Judiciário. Enquanto não houver decisão judicial transit em julgado, o uso do glifosato permanece autorizado no Brasil. Portanto, nenhum produtor precisa interromper o uso do produto por conta dessa ação. O que muda, por enquanto, é o cenário de risco jurídico e regulatório no horizonte. 3 pontos que o produtor rural precisa monitorar Mesmo que o glifosato siga autorizado por ora, a ação do MPT cria um ambiente de incerteza regulatória que o produtor precisa acompanhar de perto. Três pontos merecem atenção especial: Contratos de arrendamento e parceria — Acordos que envolvam insumos específicos (como o glifosato) podem ser impactados caso haja restrição futura ao produto. Vale revisar cláusulas contratuais que mencionem herbicidas específicos. Registros de uso e conformidade com boas práticas agronômicas — Manter documentação detalhada do uso do produto, seguindo as orientações do receitário agronômico, é a principal proteção jurídica do produtor hoje. Em eventual litígio, esses registros podem ser decisivos. Precedentes judiciais — Decisões nessa área podem criar precedentes que afetam não apenas o glifosato, mas outros agrotóxicos registrados. O setor agrícola precisa acompanhar o andamento processual de perto. A antecipação é a melhor estratégia jurídica Cenários de mudança regulatória como esse são exatamente o momento em que o produtor precisa de respaldo jurídico especializado. Entender os impactos antes que a decisão chegue é o que separa quem se antecipa de quem corre atrás. Se você produz no campo e utiliza glifosato, consulte um especialista em direito agrário e regulatório para avaliar seus contratos, seus registros de uso e sua exposição ao risco jurídico nesse cenário. A Amaral & Melo atua com foco no Jurídico no Agro, assessorando produtores rurais, cooperativas e empresas do agronegócio em questões regulatórias, contratuais e de conformidade. Entre em contato e proteja sua operação antes que o cenário mude. Amaral & Melo | Jurídico no Agro — Especialistas em Direito Agrário, Contratos Rurais e Regulatório Agrícola.

Faltam 9 Dias para o IR do Produtor Rural: veja como declarar corretamente e evitar problemas com o Funrural em 2026

O prazo para entrega do Imposto de Renda 2026 está chegando ao fim. Para o produtor rural, a atenção precisa ser redobrada: além das regras tradicionais da atividade rural, este ano trouxe mudanças importantes no Funrural e uma fiscalização muito mais rigorosa por parte da Receita Federal. O prazo final para envio da declaração termina em 29 de maio de 2026. Quem deixar para a última hora ou cometer erros pode enfrentar multa, malha fina, bloqueio de CND e até inscrição em dívida ativa. Neste artigo, você vai entender quem está obrigado a declarar, quais mudanças impactam o produtor rural em 2026 e os principais erros que precisam ser evitados. Quem precisa declarar o Imposto de Renda Rural em 2026? O produtor rural está obrigado a entregar a declaração do IR 2026 caso se enquadre em pelo menos uma das situações abaixo: Muitos produtores acreditam que apenas quem teve lucro elevado precisa declarar. Isso é um erro comum. Em diversos casos, a simples existência de patrimônio rural já gera obrigatoriedade. Além disso, aposentadoria rural, arrendamento e outras fontes de renda também entram na análise da Receita Federal. O que mudou no IR do produtor rural em 2026? Nova faixa de isenção impacta produtores com outras fontes de renda Com a entrada em vigor da Lei nº 15.270/2025, contribuintes com rendimentos tributáveis de até R$ 5 mil mensais passaram a ter redução na carga tributária pela tabela progressiva. Isso afeta diretamente produtores que recebem: Dependendo da composição da renda, o impacto tributário pode mudar significativamente. Receita Federal aumentou o cruzamento de informações Em 2026, a Receita Federal ampliou o monitoramento eletrônico das operações rurais. Hoje, o sistema cruza automaticamente: Qualquer inconsistência pode levar a declaração para malha fina. Erros simples, como informar apenas o valor líquido recebido em conta, já são suficientes para gerar divergências. Resultado real ou arbitramento de 20%: qual é melhor? O produtor rural pode optar entre dois regimes principais na apuração do IR: Resultado Real Neste modelo, são consideradas: É vantajoso para operações com custo elevado. Arbitramento de 20% Aqui, presume-se automaticamente que 20% da receita bruta corresponde ao lucro tributável. Pode ser interessante para produtores com baixa estrutura de custos ou menor controle documental. A escolha errada pode representar pagamento desnecessário de imposto. Funrural no IR: o erro que mais leva produtores para a malha fina Um dos maiores problemas nas declarações rurais envolve o tratamento incorreto do Funrural. A declaração deve considerar a receita bruta total da comercialização, inclusive o valor retido pelo comprador. Ou seja: Depois disso: Exemplo prático Se a venda foi de R$ 100 mil e o comprador reteve R$ 1.630 de Funrural: Esse é um dos erros mais recorrentes encontrados pela Receita Federal atualmente. Arrendamento pago em grãos exige atenção Outro ponto importante envolve contratos de arrendamento rural pagos em grãos. Muitos produtores acreditam que isso configura receita rural, mas não é assim que a Receita interpreta. O arrendamento: Esse detalhe muda completamente a forma de tributação e exige planejamento adequado. Novas alíquotas do Funrural em 2026 A partir de 1º de abril de 2026, a Lei Complementar nº 224/2025 alterou as alíquotas do Funrural. Novos percentuais: O ponto mais importante é que a nova alíquota considera a data da comercialização da produção. Ou seja: Quais são os riscos de declarar errado? Os impactos podem ser muito maiores do que o próprio imposto devido. Entre as principais consequências estão: Além disso, o aumento da digitalização tornou a fiscalização muito mais eficiente. Planejamento tributário rural faz diferença Cada operação rural possui características próprias. O que funciona para um produtor pode representar prejuízo tributário para outro. Um planejamento tributário adequado permite: O prazo termina em 29 de maio O produtor rural precisa tratar o Imposto de Renda com a mesma seriedade que trata sua operação no campo. Em 2026, os cruzamentos da Receita Federal estão mais sofisticados, o Funrural sofreu alterações e pequenos erros podem gerar consequências relevantes. O ideal é revisar a declaração com antecedência e contar com acompanhamento especializado em direito tributário rural.

Vergonha não paga dívida. Apostar na próxima safra também não

Governo e Senado negociam renegociação de R$ 81,6 bilhões em dívidas rurais, mas divergem em tudo: juros, prazos e origem dos recursos. Entenda o impasse e o que o produtor precisa analisar antes de aderir.