Uso de capacete no trabalho rural gera dúvidas e exige esclarecimentos

Uso de capacete no trabalho rural gera dúvidas entre produtores. Entenda o que diz a lei e evite autuações indevidas.

Nova era da advocacia: desenvolvendo negócios

A advocacia brasileira tem vivenciado transformações significativas nos últimos anos, impulsionadas por mudanças legislativas, avanços tecnológicos e uma crescente competitividade no mercado jurídico. Para escritórios de advocacia, especialmente aqueles com departamentos comerciais e gestão estruturada, é imperativo compreender e adaptar-se a essa nova era, focando no desenvolvimento de negócios sustentáveis e rentáveis. Este artigo explora estratégias e práticas que podem ser adotadas para prosperar nesse cenário dinâmico, destacando a importância de uma gestão eficiente, inovação nos serviços prestados e uma abordagem centrada no cliente.Essa história é comum demais no campo, mas as regras do jogo começam a mudar neste Dezembro.

A Lei 15.040 de 2024 criou um novo marco legal para os contratos de seguro privado no Brasil, incluindo o seguro rural. Ela foi sancionada em dezembro de 2024 e começa a valer a partir de 11 de dezembro de 2025. Não resolve tudo, mas melhora o equilíbrio entre produtor e seguradora.

Um ponto decisivo é o alcance dessa nova lei. Em linhas gerais, ela se aplica apenas aos contratos de seguro firmados depois do início da sua vigência. Em outras palavras, quem contratar ou renovar o seguro rural após essa data, dentro das condições que caracterizam um novo contrato, ficará sujeito às novas regras. As apólices antigas continuam, em regra, no regime anterior.

A lei não mexe no zoneamento agrícola, na política de subvenção ao prêmio do seguro rural, nem nas regras técnicas definidas pela Susep e pelo Ministério da Agricultura para cada cultura. Essas regras continuam valendo. O que muda é a forma como o contrato de seguro é formado, interpretado, executado e encerrado. O foco é reequilibrar a relação entre segurado e seguradora, reforçando boa-fé, transparência e prazos claros.

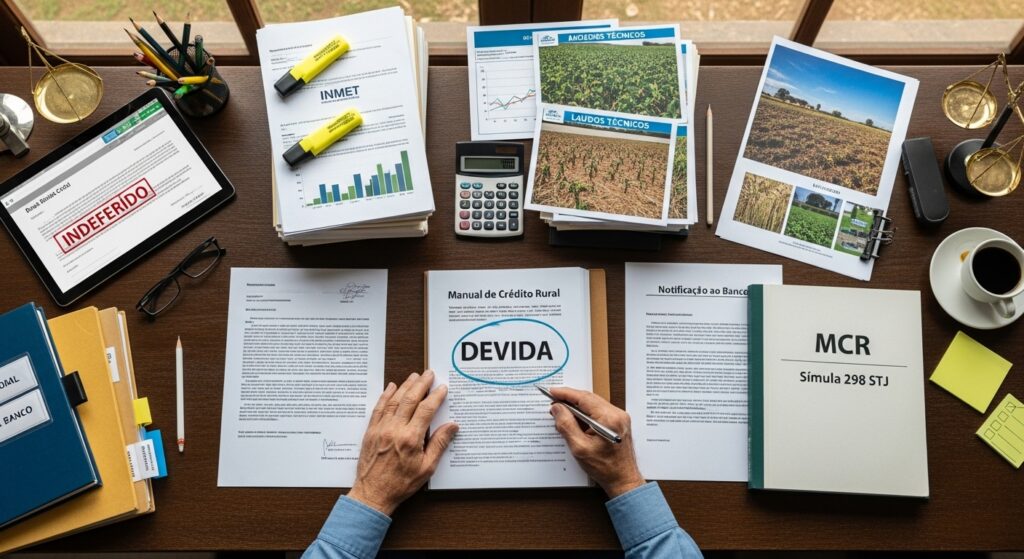

O banco negou prorrogar sua dívida rural? Ele não pode fazer isso.

Seu banco negou a prorrogação da dívida rural? Saiba que essa negativa pode ser ilegal! Este artigo detalha o direito do produtor rural ao alongamento de suas dívidas em casos de frustração de safra, dificuldade de comercialização ou outros eventos previstos no Manual de Crédito Rural (MCR 2.6.9). Descubra o que a lei garante, como reunir a documentação correta, fundamentar seu pedido e o que fazer se o banco insistir na recusa, protegendo seu patrimônio e a continuidade da sua produção.

Produtor rural: vítima ou vilão? A resposta está nos números

O agronegócio vive uma crise: juros de até 40% e margens de 2% asfixiam o produtor. Em 2026, os pedidos de recuperação judicial dispararam. O artigo defende que o produtor é vítima de um sistema de crédito predatório e sugere a revisão de contratos como saída para salvar as terras.

Essa história é comum demais no campo, mas as regras do jogo começam a mudar neste Dezembro.

A Lei 15.040 de 2024 criou um novo marco legal para os contratos de seguro privado no Brasil, incluindo o seguro rural. Ela foi sancionada em dezembro de 2024 e começa a valer a partir de 11 de dezembro de 2025. Não resolve tudo, mas melhora o equilíbrio entre produtor e seguradora.

Um ponto decisivo é o alcance dessa nova lei. Em linhas gerais, ela se aplica apenas aos contratos de seguro firmados depois do início da sua vigência. Em outras palavras, quem contratar ou renovar o seguro rural após essa data, dentro das condições que caracterizam um novo contrato, ficará sujeito às novas regras. As apólices antigas continuam, em regra, no regime anterior.

A lei não mexe no zoneamento agrícola, na política de subvenção ao prêmio do seguro rural, nem nas regras técnicas definidas pela Susep e pelo Ministério da Agricultura para cada cultura. Essas regras continuam valendo. O que muda é a forma como o contrato de seguro é formado, interpretado, executado e encerrado. O foco é reequilibrar a relação entre segurado e seguradora, reforçando boa-fé, transparência e prazos claros.

Juiz suspende consolidação de Economia de R$ 22 milhões: defesa técnica reverte autuação milionária e livra cooperativa de dívida de ICMS em Goiás

Uma cooperativa agropecuária de Goiás obteve uma redução expressiva em uma cobrança de ICMS após decisão do Conselho Administrativo Tributário (CAT). O lançamento fiscal, que inicialmente ultrapassava R$ 23 milhões, foi revisto após análise técnica e teve o valor final consolidado em aproximadamente R$ 872 mil, gerando uma economia superior a R$ 22 milhões.

O juiz de Direito Caio Almeida Neves Martins, da 2ª vara de Porto Alegre do Norte/MT, concedeu tutela de urgência para suspender qualquer ato de consolidação da propriedade fiduciária de um imóvel rural vinculado a cédula de crédito bancário.

O magistrado entendeu que não houve mora dos autores, uma vez que o pagamento da parcela havia sido realizado antecipadamente, e que a cooperativa de crédito, ao utilizar parte do valor para abater outra dívida sem autorização e instaurar procedimento de consolidação com base em mora inexistente, atuou “de maneira contraditória”.

Entenda o caso

Os autores afirmaram ter quitado integralmente a parcela nº 1 da CCB – Cédula de Crédito Bancário garantida por alienação fiduciária sobre imóvel rural, cujo vencimento ocorreria em 30/8/25. O pagamento, no valor de R$ 1.435.483,48, foi realizado em 26/8/25, antes do prazo estipulado.

Segundo relataram, a gerente da cooperativa havia garantido que o depósito seria destinado exclusivamente à quitação da parcela, orientando o envio dos valores para conta indicada pela própria instituição.

Entretanto, parte do montante pago teria sido direcionada pela cooperativa para outra obrigação, sem autorização dos devedores.

Com isso, a instituição financeira expediu notificação cartorária para purgação de suposta mora, em 26/9/25, fixando prazo até 11/10/25. Os autores sustentaram a inexistência de inadimplemento, alegaram nulidade da notificação e defenderam que a conduta da cooperativa violou o direito de imputação do pagamento previsto no art. 352 do CC.

A “armadilha” do adiamento: por que o seu crédito rural pode travar em abril (e não é 1º de mentira)

O adiamento das novas regras ambientais para o crédito rural não é um alívio, mas um ultimato! A partir de 1º de abril de 2026, médios e grandes produtores podem ter seu financiamento bloqueado automaticamente por monitoramento via satélite (PRODES), caso haja supressão de vegetação nativa após julho de 2019. Este artigo detalha a inversão do ônus da prova e a urgência de uma geoanálise preventiva, auditoria do CAR e regularização documental para evitar que sua propriedade se torne um “ativo tóxico” para o mercado financeiro.